É muito importante ressaltar que as operações realizadas com criptoativos podem seguir de diferentes declarações:

1) Declaração de Ganho de Capital;

2) Declaração de Ajuste Anual do Imposto de Renda.

1) Declaração de Ganho de Capital (Apresentada mensalmente para quem operou a partir de R$ 35.000,00 e teve ganho)

O que é ganho de capital?

A diferença positiva entre o valor da venda e seu custo de aquisição.

Exemplo:

Caso 1 BTC seja adquirido por R$ 150.000,00 e vendido por R$ 200.000,00, houve um ganho de R$ 50.000,00 (R$ 200.000,00 – R$ 150.000,00), o qual será submetido a tributação no mês subsequente à venda (mediante aplicação da alíquota de 15%).

Assim, conforme o exemplo acima, teríamos:

Ganho de Capital = Valor da Venda – Valor da Compra

Ganho de Capital = R$ 200.000,00 – R$ 150.000,00

Ganho de Capital = R$ 50.000,00

IR devido = R$ 50.000,00 x 15%

IR devido = R$ 7.500,00

O valor total deve ser recolhido até o último dia do mês seguinte à realização da venda (DARF sob o código 4600), bem como os dados da operação devem ser declarados por meio do Programa de Apuração dos Ganhos de Capital (GCAP), que pode ser encontrado clicando aqui.

É preciso destacar que, caso a pessoa física realize vendas (dentro ou fora da exchange, somando todos os tipos de criptoativos) que totalizem até R$ 35.000,00 no mês, não será necessário apurar ganho de capital, sendo isentos de tributação eventuais ganhos.

_______________________________________________________________________________________

O custo de aquisição compreende tanto o que foi pago pelo criptoativos quanto a taxa de corretagem. A mera valorização do ativo sem a realização de tal ativo não gera a tributação.

Atenção!

Um erro frequente dos usuários é entender que “apenas ganhos acima de R$ 35.000,00 estão sujeitos a tributação”. Vendas acima de R$ 35.000,00 no mês, qualquer que seja o valor do ganho, deverá ser submetido à tributação.

Exemplo:

Podemos considerar que o usuário que vendeu a partir de R$ 35.000,00 entra no “radar” da RFB, devendo submeter seu ganho à tributação.

Ganho de Capital = Valor da Venda – Valor da Compra

Ganho de Capital = R$ 36.000,00 – R$ 34.000,00

Ganho de Capital = R$ 2.000,00

IR devido = R$ 2.000,00 x 15%

IR devido = R$ 300,00

Havendo múltiplas aquisições, é preciso que o usuário controle seu “custo médio de aquisição”. Ou seja, na hipótese de adquirir 1 BTC por 100.000,00 e, posteriormente, mais 2 BTCs pelo valor total de R$ 200.000,00 (cem mil cada), o cliente detém 3 BTCs, e gastou R$ 300.000,00 para adquiri-los, sendo R$ 100.000,00 por unidade.

Para encontrar o custo médio de aquisição, basta dividir o número total de BTCs (ou o criptoativo que você tenha) pelo valor total gasto para adquiri-los. Em nosso exemplo, o custo médio seria de R$ 100.000,00 por BTC (R$ 300.000,00 / 3). Assim, caso este cliente venda 1 BTC pelo valor de R$ 120.000,00 o ganho de capital será calculado assim:

Ganho de Capital = Valor da Venda – Valor da Compra

Ganho de Capital = R$ 120.000,00 – R$ 100.000,00

Ganho de Capital = R$ 20.000,00

IR devido = R$ 20.000,00 x 15%

IR devido = R$ 3.000,00

Desta forma, dado que a maior parte dos usuários realiza múltiplas aquisições, é imprescindível que seja mantido o controle de seu custo médio de aquisição, que deverá ser controlado por tipo de criptoativos (BTC, ETH, etc.), para que seja possível calcular corretamente o ganho de capital a ser tributado.

É preciso destacar que não somente a venda, mas a permuta de criptoativos também deve ensejar a tributação sobre o ganho de capital auferido. Isso porque, para fins fiscais, a permuta produz efeitos semelhantes ao da compra e venda, considerando a RFB que o investidor realizou a venda do ativo que detinha e, na sequência, adquiriu outro criptoativo. Dito de outra forma, quando o usuário troca diretamente uma criptomoeda por outra, deverá verificar se experimentou um ganho tributável.

Exemplificando, suponhamos que o investidor tenha adquirido 1BTC por R$ 200.000,00 e, passado algum tempo, quando o valor de mercado de 1BTC atingiu a marca de R$ 260.000,00, ele decidiu trocar este 1BTC por 52 USDT (Tethers). Para fins de tributação, mesmo que não haja qualquer ingresso de moeda fiat (reais), a Receita Federal do Brasil entende que esta permuta deve ser considerada como uma venda de 1BTC por R$ 260.000,00 e posterior aquisição de 52 USDT. Ou seja, nesta operação de permuta, haveria um ganho de capital no montante de R$ 60.000,00 (R$ 260.000,00 – R$ 200.000,00), o qual deve ser submetido à tributação sob a alíquota de 15%, resultando em um imposto a pagar de R$ 9.000,00, que deverá ser recolhido no mês posterior à venda.

Sendo assim, é importante destacar aos investidores que, antes de realizar uma operação de permuta entre criptoativos, estejam cientes de que, caso haja ganho de capital, esta operação será considerada como passível de tributação.

Por fim, para o ganho de capital mensal de até R$ 5.000.000,00, aplica-se a alíquota de 15%. A partir deste valor, a alíquota sobe progressivamente.

Pergunta frequente:

- Por que o Custo de Aquisição e o Preço Médio aparecem zerados em alguns ativos no meu relatório para DARF?

Calculamos o Custo de Aquisição e o Preço Médio a cada transação realizada. Quando o cliente faz uma venda/wallet out total (ou seja, zera a posição), o saldo crypto do ativo passa a ser 0 (zero) e, consequentemente, ambos os valores são zerados também, conforme fórmulas abaixo:

Para o cálculo do Custo de Aquisição utilizamos:

Preço médio da transação anterior x Saldo Cripto do Ativo (aqui o Saldo Cripto é 0)

Para o cálculo do Preço Médio, utilizamos:

Custo Aquisição/Saldo Cripto (ambos os valores nesse caso será 0)

Como posso saber em qual faixa de tributação eu me encaixo para o cálculo do DARF?

Segundo a tabela progressiva constante no art. 153 do Regulamento do Imposto de Renda (RIR/2018), tem-se que:

- 15% - sobre a parcela dos ganhos até R$ 5.000.000,00;

- 17,5% - sobre a parcela de ganhos entre R$ 5.000.000,00 e R$ 10.000.000,00;

- 20% - sobre a parcela de ganhos entre R$ 10.000.000,00 e R$ 30.000.000,00; e

- 22,5% - sobre a parcela de ganhos que ultrapassar R$ 30.000.000,00.

2) Declaração de Ajuste Anual do Imposto de Renda (Apresentada até o último dia de maio)

A tributação sobre a venda dos criptoativos ocorre de maneira exclusiva na fonte, ou seja, o tributo é pago somente no mês subsequente à venda, conforme comentamos no item anterior.

No entanto, é preciso apresentar na Declaração de Ajuste Anual (conhecida como Declaração do Imposto de Renda) três situações básicas:

i) quantidade de criptoativos detida em 31 de dezembro do ano calendário, e suas respectivas informações;

ii) informações acerca do ganho de capital que foi auferido e tributado ao longo do ano-calendário; e

iii) valor auferido durante os meses que estava albergado pela isenção (venda no mês abaixo de R$ 35.000,00).

Confira mais informações de cada uma delas:

2.1) Ficha de Bens e Direitos

Nesta Ficha, no formulário da declaração, os criptoativos estarão no grupo 8, divididos em subgrupos que você deverá informar o código de acordo com a categoria. São eles:

01 - para declaração apenas de Bitcoin (BTC);

02 - para declarar altcoins, que é qualquer criptomoeda, exceto o Bitcoin (Ex: Ethereum, Litecoin, XRP, Chainlink...);

03 - Stablecoins (Ex: USDC, USDP, MBRL);

10 - NFT;

99 - outros criptoativos que não são consideradas moedas, mas tokens (Ex: precatório, cota de consórcio, Vasco Token).

Ainda na ficha “bens e direitos”, deverá ser informado no campo “Discriminação” as informações detalhadas referentes aos criptoativos, tais como o custo médio unitário e o local onde estão custodiados.

Logo abaixo, no campo Situação em 31.12.202x, deve ser informado o valor total utilizado para adquirir estes criptoativos (não devendo utilizar em nenhum caso a cotação do criptoativos nesta data).

Exemplo:

Caso a aquisição dos criptoativos tenha se dado em moeda estrangeira, devem ser convertidas primeiramente para o dólar americano e depois em reais.

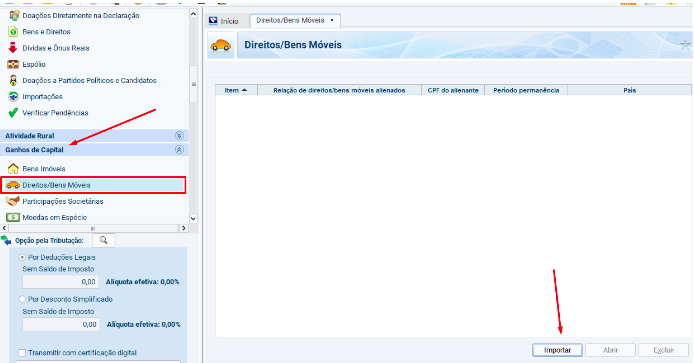

2.2) Ganho de Capital (Ficha Direitos/Bens Móveis)

Neste campo de Ganho de Capital, o contribuinte deverá localizar a Ficha de “Direitos/Bens Móveis”. Esta Ficha possui um campo que importará todas as informações previamente computadas no programa de Ganho de Capital (GCAP), conforme as instruções no item 1 acima.

Exemplo:

Conforme explicado anteriormente, a tributação incidente já incidiu e foi paga de maneira exclusiva no mês subsequente à venda, não havendo qualquer valor adicional para recolher no momento de transmissão da Declaração do Imposto de Renda.

2.3) Ficha de Rendimentos Isentos e Não Tributáveis

Nesta Ficha, deverá ser informado total de ganhos que foram auferidos nos meses em que as vendas não ultrapassaram o limite de R$ 35.000,00, e que por este motivo são isentas de tributação.

Exemplo:

Caso uma pessoa física tenha adquirido em janeiro 1BTC por R$ 20.000,00 e vendido este mesmo BTC em janeiro por R$ 25.000,00, será apurado um ganho de R$ 5.000,00. Supondo que em fevereiro este mesmo cliente adquiriu 1BTC por R$ 30.000,00 e o vendeu por R$ 32.000,00, apurou em fevereiro um ganho de R$ 2.000,00.

Neste caso, é possível concluir que este usuário apurou um ganho isento de R$ 5.000,00 em janeiro, e outro de R$ 2.000,00 em fevereiro, ou seja, obteve rendimentos isentos no valor total de R$ 7.000,00, o qual deve ser informado na Ficha de “Rendimentos Isentos e Não Tributáveis sob o “código 05”, conforme a imagem abaixo:

Por fim, é preciso relembrar que este limite de isenção para vendas até R$ 35.000,00 compreende a soma das vendas de todos os criptoativos. Ou seja, caso o usuário tenha realizado venda de BTC de R$ 20.000,00 e de ETH de R$ 18.000,00, deverá verificar, em cada caso, se houve ganho de capital, verificando sua respectiva tributação.

Declaração Pré-preenchida:

A partir da Declaração de Imposto de Renda de 2022, a Receita Federal passará a utilizar as informações da IN 1.888/2019 para convergir os dados que o cliente declara com as informações que a RF possui. Com isso, será possível fazer o pré-preenchimento das informações por meio do programa.

Ficou com dúvidas na hora de gerar o relatório? Entre em contato com a gente pelo nosso suporte, preenchendo no formulário o motivo de contato Extratos/Relatórios - Extrato DARF. Vale lembrar que, você pode solicitar o relatório para te auxiliar na declaração do Imposto de Renda 2022 pelo site do Mercado Bitcoin, sempre após o dia 15 de cada mês.